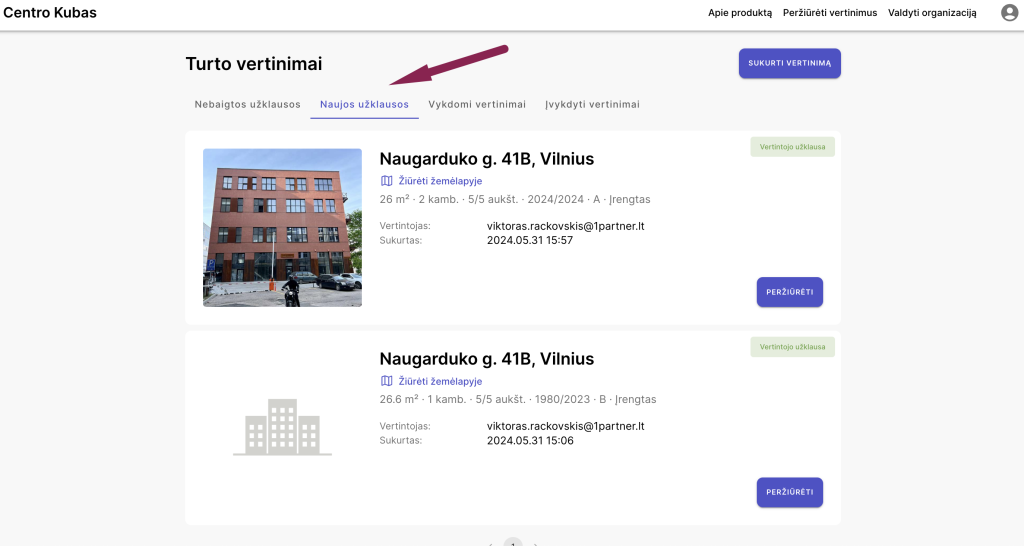

Prisijungę prie administatoriaus paskyros, atsidarykite užklausų sąrašą:

Tai yra nepradėtų vykdyti užklausų sąrašas. Peržiūrėkite užklausos sukūrimo datą, priskirtą vertintoją, jeigu reikia patikslinkite užklausą ar pakeiskite vertintoją.

Informuokite vertintoją apie prskirtą užklausą (netrukus pridėsime email pranešimą).

Šioje skiltyje pateikti patarimai ir geriausios praktikos mūsų įrankyje vertinant kotedžus.

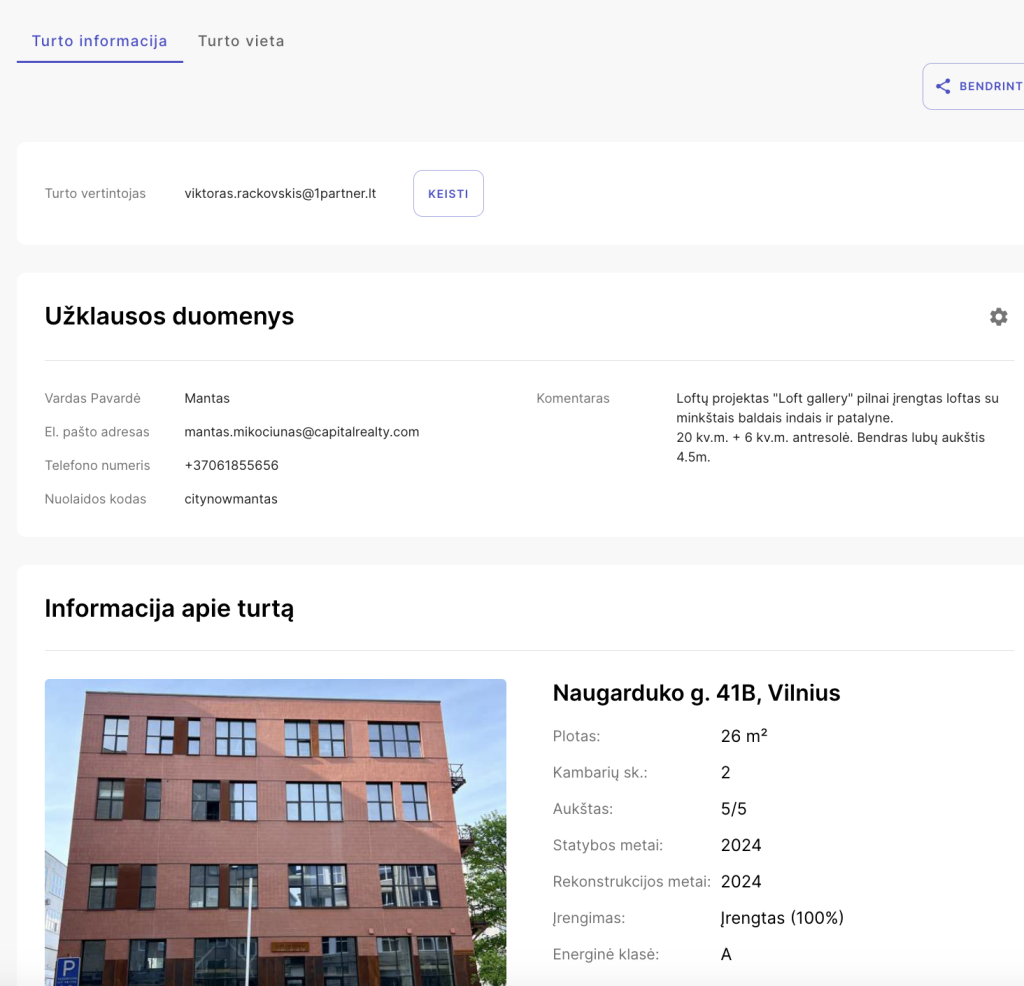

Turto paskirtis

Vertinant kotedžų objektus reikia turėti omenyje, kad registrų sistemoje deklaruojama paskirtis gali skirtis nuo faktinės situacijos. Atliekant vertinimą rekomenduojama remtis faktine informacija. Vienas iš pagalbinių įrankių – nuotraukos iš skelbimų (identifikavomo informacija), kai yra.

Apačioje santrauka galimų situacijų:

Butai/gyvenamoji (butų) paskirtis

Kotedžai dažniausiai būna mažaaukščiuose (1 – 2) aukštų pastatuose su nedidelėmis priskirtomis sklypo dalimis didesnėmis nei 1 aras.

Vienbutis

Kotedžus galima identifikuoti pagal sklypo dalį – jeigu įsigyta dalis (pvz. 4 iš 8 arų), greičiausiai galima daryti prielaidą kad tai yra kotedžas.

Namo dalys

Tai yra de fakto kotedžai, kuriuos vystytojai registruoja kaip vienbutį namą su naudojimosi tvarka (pvz. 1/3 gyv namo bus naudojama atskirai su 1/3 sklypo). Tokios situacijos yra gana retos.

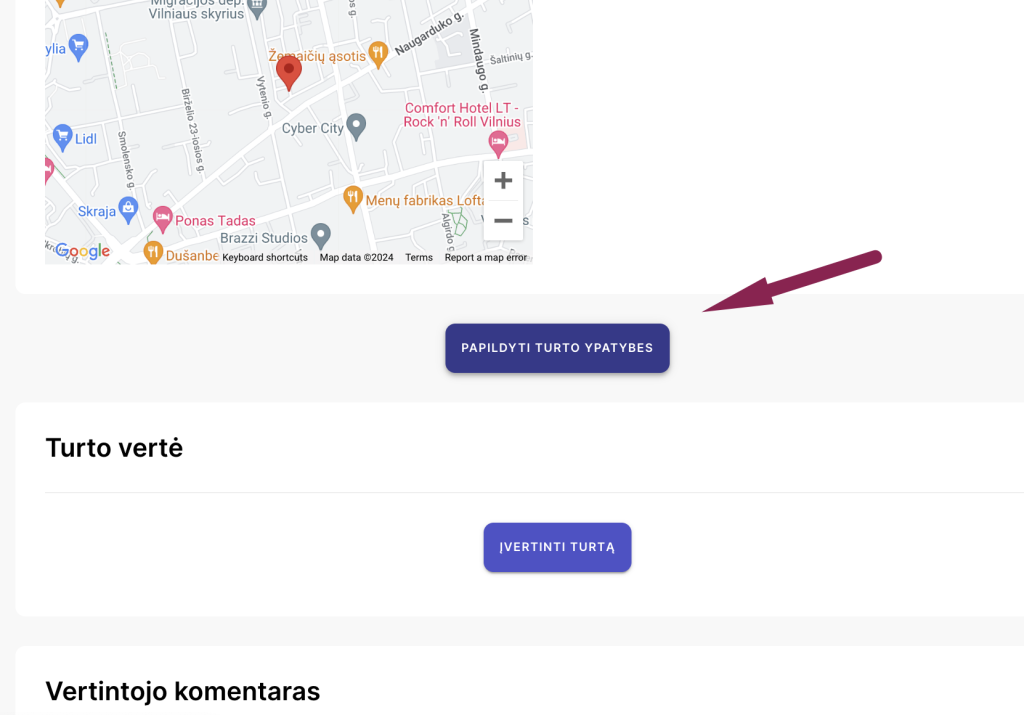

Paskirties filtrus rasite čia:

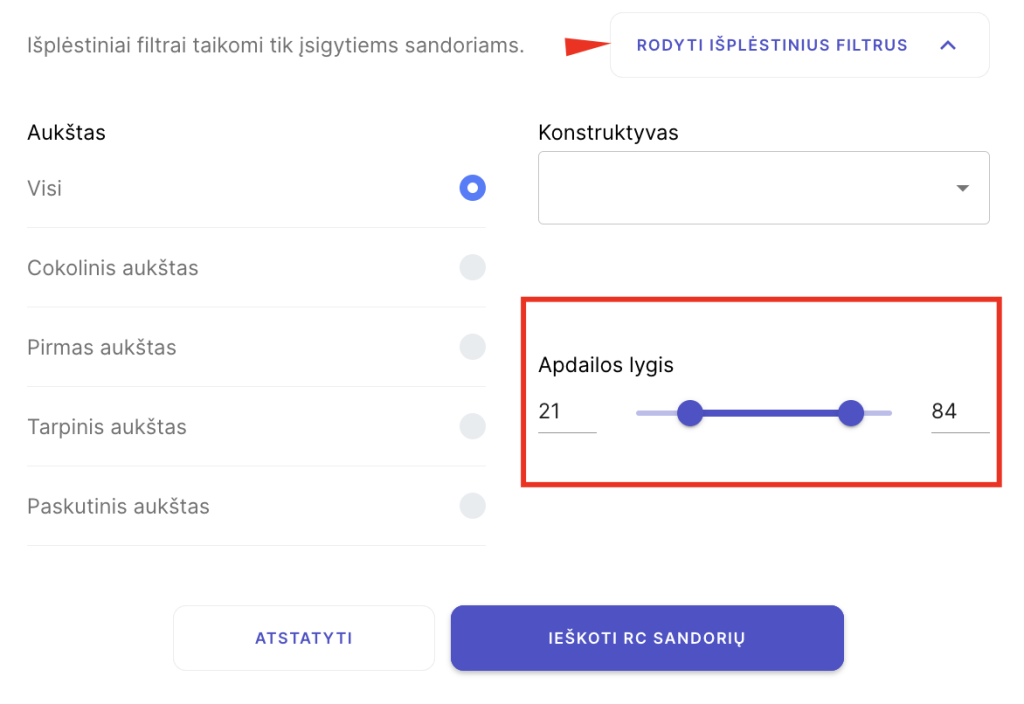

Apdailos lygis

Vertinant kotedžus gali būti vertinga patikslinti apdailos lygį slankiklyje. Apdailos lygio filtras yra išplėstinis, t.y. galioja tik įsigytiems sandoriems. Apdailos lygio filtras veikia pagal registrų centre įregistruota informaciją.

Vertintojas turi dvi interesų puses. Viena vertus, gavus vertinimo užklausą, klientas ar jį atstovaujantis brokeris tikisi, kad bus nustatyta kuo didesnė turto vertė (t.y. kredito dengiama dalis yra maksimali), tuo tarpu finansų institucijos tikisi kad turto vertės nustatymas bus konservatyvus ir galės užtikrinti tvarų užstatą banko balanse. Kaip suderinti šiuos interesus ir kokios rekomendacijos?

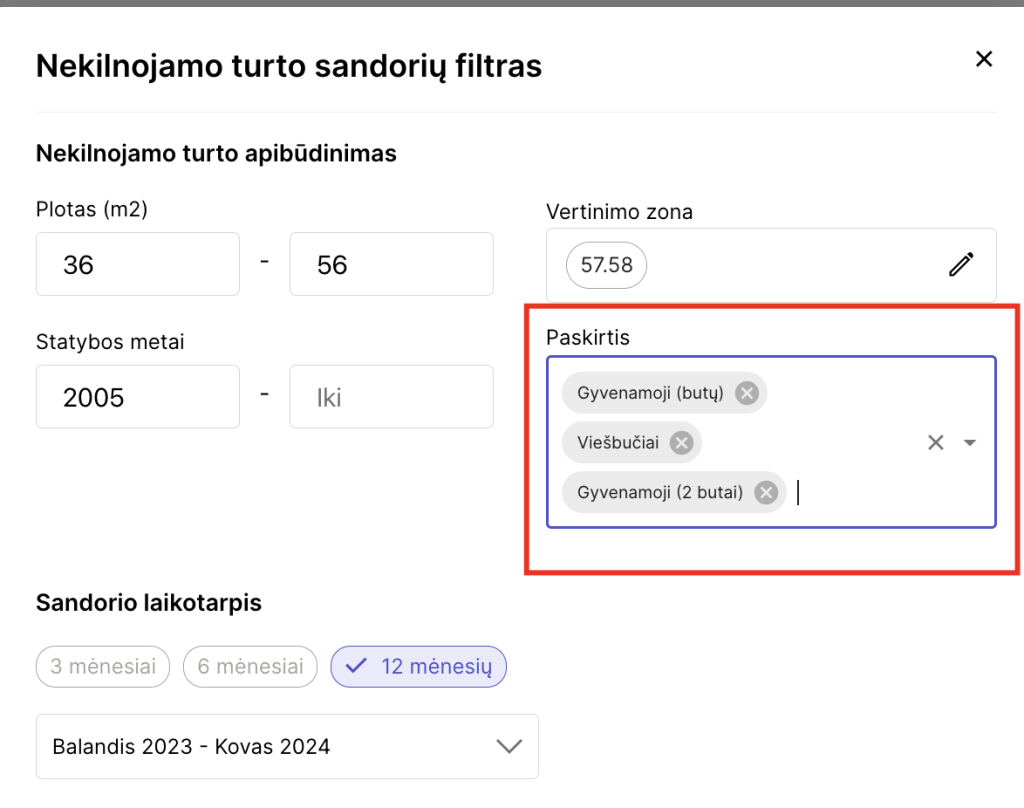

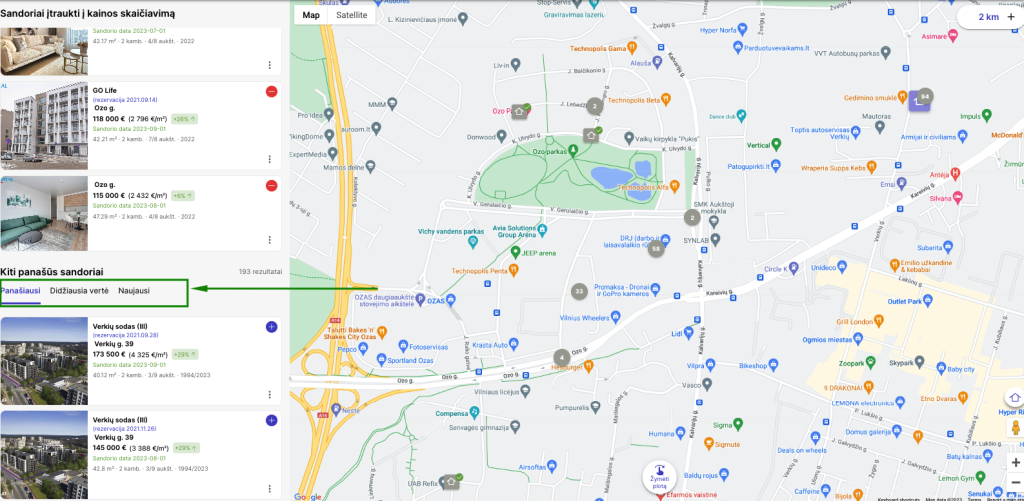

Sandorių rikiavimo būdai

Produkte esame numate tris sandorių rikiavimo strategijos:

Panašiausi sandoriai

Šis būdas yra konservatyviausia ir rekomenduotina strategija. Pagal ją, atrenkami sandoriai kurie turi mažiausiai kokybinių skirtumų su vertinamu objektu, dažnais atvejais nebūtina taikyti nei vieno kriterijaus pataisos.

Šis būdas taip pat puikiai tinka preliminariai turto vertei nustatyti (konsultaciniam vertinimui), nes po patikslinimo turto vertė gali padidėti. Šis būdas taip pat rekomenduotinas rizikos skyrių kredito įstaigoms, nes gali būti priemonė patikrinti konservatyvią turto vertinimo versiją.

Gaunantys didžiausią vertę

Šis būdas gali būti panaudotas atvejais, kai reikia pagrįsti didesnę turto vertę arba nestandartiniam turtui. Tokių sandorių atrankoje reikės pasigilinti į palyginamųjų objektų niuansus, greičiausiai reikės pritaikyti papildomas pataisas, įvertinti turto įrengimo lygį ir naudoti identifikavimo su skelbimais funkciją.

Šis metodas rekomenduotinas prestižiniam turtui, kotedžams, taip pat kitam turtui, kur didelę įtaką daro įrengimas, balkonai, terasos ar kitos nestandartinės situacijos.

Naujausi

Pagal šį rikiavimo būdą prioritetas bus neseniai įvykę sandoriai. Šį būdą rekomenduotume kai rinka ieško krypties, tai yra esami ar numatomi kainų pokyčiai dėl susidariusios makroekoniminės situacijos. Įtraukus naujausius sandorius, galima atspindėti naujausią rinkos situaciją.

Kaip besikeičiantis reguliavimas, dirbtinis intelektas ir LLM (Chat GP4 ir kiti) pakeis NT vertintojų darbą netolimoje ateityje? Šiame komentare pateiksime savo 8 prielaidas.

Tvarumo vertinimas

Vienas svarbiausių ir didžiausių pokyčių artimiausiu metu bus tvarumo reguliavimas. Kadangi energiškai tvarūs pastatai yra svarbi platesnės strategijos dalis, pastatų tvarumo vertinimas turės įtaką ir turto vertinimo metodologijai bei finansavimo galimybėms.

Tvariems ir energiškai efektyviems būstams (A+ ir A++) jau dabar taikomos palankesnės finansavimo sąlygos. Tikėtina ir tolimesnė skatinimo politika – tiek metodologijos pokyčiai dėl mažesnės vertės netvariam būstui, tiek mažesnė skolinamo kapitalo dalis.

Reikėtų prisiminti, kad ESG (Environmental – Social – Governance) aprėpia ne tik energiškai efektyvius pastatus, bet ir apskritai tvarų verslą ir pozityvią įtaką aplinkai. Didelė tikimybė, kad ne tik pastato, bet ir vystytojo taikomi tvarios plėtros principui (žalios erdvės, miesto infrasstruktūra, ryšys su tiekėjais) ilgesniuoju laikotarpiu irgi turės vertinimui.

Mažesni barjerai tapti turto vertintoju

Du iš pažiūros prieštaringi dalykai galimai eis kartu: viena vertus taps lengviau gauti turto vertintimo licenciją, kita vertus veikla bus efektyviau prižiūrima.

Nors vertinimo veikla pro-cikliška (geri lūkesčiai dėl ateities daugiau būsto pirkimų daugiau paskolų daugiau vertinimų) ir šiuo metu sulėtėjus, tik laiko klausimas kada sugrįšime į augimą ir vėl padidės vertinimo krūviai.

Kita vertus, vertinimo karjeros kelias tampa vis mažiau patrauklus naujajai kartai (vertintojo licensijos gavimas – itin didelis įsipareigojimas laike ir pastangose; naujoji karta nori lankstumo, galimybės keisti karjeros kryptį) dėl ko ilguoju laikotarpiu pradės trūkti žmogiškųjų darbo išteklių. Kas greičiausiai prives prie vieno iš kelių – arba veiklos dereguliavimo (dabar krypstama link to), arba dar didesnio veiklos efektyvumo ir našumo didinimo.

Vertintojų veiklą bus lengviau prižiūrėti dėl technologinių pokyčių – akivaizdžius neatitikimus ataskaitose gebės atpažinti dirbtinis intelektas (ir tokiu atveju, pavyzdžiui prašyti tolimesnės žmogiškos situacijos peržiūros)

Vertinimo paslauga labiau integruota

Šiuo metu turto vertinimas yra praktiškai visai neintegruotas būsto paieškos ir pirkimo kelionėje.

Ateityje finansiniai produkta tikėtina labiau įsimins pirkėjo situaciją – norimą įsigyti turtą, pajamas, finansine situaciją bendrąją prasme.

Lig šiol kelionė būsto link prasidedėdavo nuo namų bankų – pasiteirauti kokiomis sąlygomis ir gautum paskolą. Didėjant konkurencijai dėl būsto paskolų, atsiras poreikis ir atvirkščiai projekto eigai – radus patikusį būstą iš kart pasitikrinti skolinimosi galimybes keliose kredito įstaigose. Didės paskolų brokerių ir agregatorių svarba ir reikšmė. Įrankiai, kurie sugebės pasiekti pirkėjus ankstyvoje fazėje.

Patogesnis vertinimo užsakymas

Šiuo metu nėra sklandaus ir paprasto būdo užsakyti vertinimo paslaugą – reikia pildyti užsakymo formas internetu ir pakartotinai suvesti turto informacią. Neretai procese tarpininkauja brokeris, kuris galimai gali dar sulėtinti komunikaciją.

Ateityje paslaugos užsakymas bus telefonu ir primins labiau “Bolt” ar “Barboros” užsakymo paslaugą, užsakoma ir apmokama bus keliais paspaudymais, o galutinis rezulatas pristatomas valandų bėgyje, o ne kelių savaičių.

Svarbi naujovė bus “konsultacinio vertinimo” užsakymo paslauga – galimybė greitai ir kokybiškai gauti preliminarų vertinima (tarkime už 10% viso vertinimo sumą). Tai bus vertinga tiek vertintojams (nereikės veltui naudoti savo resursų mainais už potencialų klientą, panaikins interesą išgauti didesnį vertinimą), tiek užsakovams (galės geriau konkuruoti su cash pirkėjais gavę ataskaita laiku).

Turto vertinimo užsakymas telefone

Automatiniai vertinimo modeliai

Nors automatiniai vertinimo modeliai tikėtina bus vis tikslesni ir lokalizuoti kiekvienai rinkai, šiems sprendimams reikės laiko įgyti reguliuotojų ir finansinių įstaigų pasitikėjimą.

Pirmieji automatinio vertinimo modeliai bus pritaikyti mokestiniais tikslais, pvz. tobulinant masinio vertinimo algoritmą. Lig šiol naudoti algoritmai mokestinei vertei rėmėsi apibendrinimais (pvz. verčių zonų, paskirties koeficientais), tačiau ateityje kiekvienam turtui galima įvykdyti vertinimą.

Toliau automatiniai vertinimo modeliai greičiausiai bus pritaikyti vertintojų darbo patikrai, t.y. rizikos skyriuose bankuose, kitose finansų institucijose.

Tokiems spendimams pasiteisinus, ilgainiui tikriausiai bus pereita prie visiškai automatinio vertinimo ir finansavimo tikslais. Pirmiausiai bus automatizuoti gana standartiniai atvejai, pvz. kur palyginti daug sandorių ir palyginamųjų objektų bei kokybiniai skirtumai nežymūs (pavyzdys: standartinių senos statybos butų monolitiniuose namuose vertinimai), o vėliausiai prieita prie sklypų, sodybų vertinimų, kur ilgą laiką bus reikalingas ir ekspertiškumo faktorius. Kita vertus tokio tipo sandoriai dažnai vyksta be bankinio finansavimo ir vertinimas nereikalingas.

Ataskaitos standartizacija

Yra keletas prielaidų, dėl kurių veikiausiai vertinimo ataskaitos trumpės ir turės labiau standartizuotą struktūrą.

Pirma – vis daugiau vertinimų bus atliekama pasitelkiant automatinius įrankius, kurie savaime bus linkę generuoti struktūruotas ataskaitas. Ataskaitos dalys, kurios bus linkusios išlikti, bus susijusios su konkrečiu turtu ir jo informacija, o bendrosios dalys – metodologija, pataisų skaičiavimo algoritmai, bendra rinkos apžvalga bus pateikiamos trumpiau, struktūrizuota forma (grafikai, lentelės).

Standartizuotos ataskaitos turės privalumą, kad bus lengviau patikrinamos ir audituojamos priežiūrinčių institucijų.

Standartizuotos ataskaitos ištrauka

Vertintojų veiklos specializacija

Turto vertinimą galima suskirstyti į NT, verslo ir auto vertinimą. Tarp šių turto klasių auto vertinti yra paprasčiausia auto, nes yra ribotas kiekis galimbų konfigūracijų. Sunkiausia, manome, yra vertinti verslą, nes yra daugiau nežinomojų pvz. rinkos situacija, nelabai tinka palyginamasis metodas. Turto vertinimo situacija yra kažkur viduriuke – dalis proceso pilnai automatizuojami, bet dalyje tebėra reikalingas ekspertiškumas.

Bėgant laikui, kiekviena turto klasė turės vis labiau specializuotus įrankius ir ekspertus. Pagrindinė vertintojų sukuriama vertė bus ekspertiškumas nestandartinėse situacijose.

Blokų grandinių technologijų panaudojimas

Įregistruoti sandorio faktą, esamą padėtį (įrengimo lygis), gali būti geras scenarijus naudotis block-chain technologijas.

Tiesa blok-chain sprendimai savaime reikalauja pasidalinti atsakomybe ir pasitikėjimu su kitomis šalimis. Pasauliui einant deglobalizacijai procesams, ir įžvelgiant rizikoms iš nedraugiškų šalių manome, kad šios idėjos bus atidėtos ir liekama prie centralizuotų sprendimų.